加拿大央行今天宣布升息0.5%,比市场多数分析师预期的0.75%要小。央行行长麦克莱姆(Tiff Macklem)对此解释称,央行正"试图平衡收紧力度不足和过度收紧的风险"。

这次加息后,加拿大政策利率达到3.75%,商业银行的最优惠利率(Prime rate)达5.95% ,是2007年以来最高。房屋净值信用额度(HELOC)的利率达6.45%。

Dominion Lending centre首席经济师Sherry Cooper对最新的加息行为作出这样的总结:“这对所有借款人都是负面的。”

房贷的浮动利率有两种,如果你的是固定月供(static payments),每月的支付中,更高份额将用于支付利息,较小的比例将用于支付本金。

如果你的月供是可随着利率调整,你将立即面临更高的月供支付。

如果你有固定利率的抵押贷款,利率在贷款合同期内保持不变,你的月供在贷款期内保持不变。当你需要更新贷款合同时,利率可能会更高,你就需要支付更多的月供。

根据利率比较网站Ratehub.ca的数据,在今天加息之前,五年期固定房贷的平均利率为5.45%。与此同时,Ratehub.ca表示,五年期浮动利率房贷的平均利率为4.94%。

贷款专业人士Ron Butler在推特上指出,商业银行的最优惠利率达5.95%,房屋净值信用额HELOC的利率达6.45%。Hi-Ratio浮动利率约为4.80%,更重要的是,近2年的固定月供浮动利率的房贷借款人,多数已达触发利率(Trigger rate)。

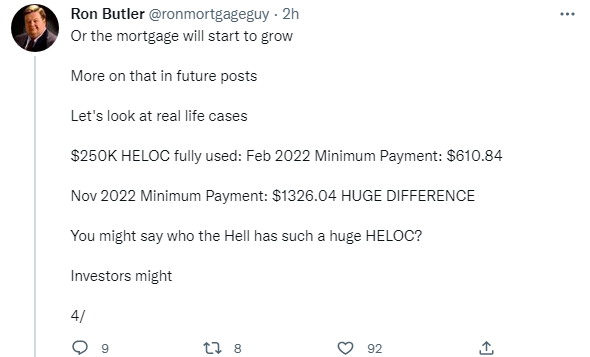

他还举例称,如果有25万元HELOC贷款:

2022年2月的最低月供是$610.84;

2022年11月的最低月供是$1326.04,增加了一倍多。

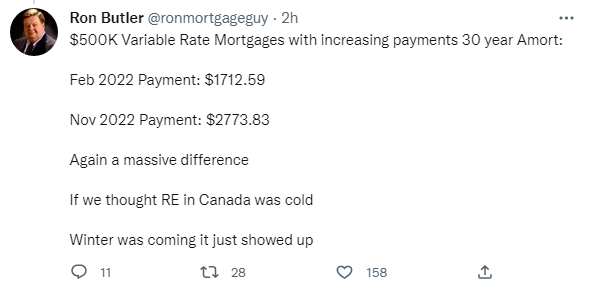

如果有50万元的浮动利率房贷,30年摊还期:

2022年2月的月供是$1712.59;

2022年11月的最低月供是$2773.83,增加了$1060,或62%。

对于那些拥有房屋净值信用额度(HELOC)的人,你的利息支付将立即上升。一些房地产专家开始报告称,借款者正转向HELOC和其他贷款机构,以帮助支付急剧上升的借款成本。

根据央行的数据,越来越多的借款人正在从他们的HELOC中提取资金。今年前两个季度,提款金额增加了2%。