周二(11月22日),加拿大央行高级副行长卡罗琳·罗杰斯(Carolyn Rogers)指出,随着利率越来越高,那些选择了浮动贷款利率的房奴们会感受到更多的痛苦。

CTV报道,罗杰斯今天在渥太华向“金融界年轻加拿大人”网络组织发表讲话时指出,过去一年里,选择浮动利率的家庭比例有所增加,他们持有房屋的成本也正变得越来越贵。

罗杰斯坦承,利率上升给加拿大人带来了更大的压力——对那些在大流行期间入市、高价抢房又选择了浮动利率的房奴们来说,这种压力可能更大。

央银最新研究发现,选择浮动利率的购房者目前占按揭贷款总额的约1/3,高于2019年底的约1/5。

疫情期间,加拿大人急于利用低利率,导致楼市炙热、地产交易激增。随着利率快速回升,那些选择浮动利率的购房者们眼看着自己的借贷成本上升了。

罗杰斯还暗示央行仍将继续加息。她表示:“一些加拿大人的房贷成本已经增加了,其他加拿大人的房贷成本迟早可能也会增加。”

统计显示,3/4的浮动利率贷款人选择的是固定还款额。但是,当利率上升时,还款额中更多部分用于支付利息而不是本金。

如果每月的利息支出超过了每月的贷款支付额,借款人就达到了“触发利率”,这时他们可能需要增加每月的支付额。

央行估计,达到触发利率的加拿大房贷比例为13%。

自从今年3月以来,央行已经连续6次加息,央行基准利率已从0.25%上调至3.75%,这是加拿大史上最快的加息周期之一。

随着央行试图遏制数十年来居高不下的通胀,预计利率还将进一步上调。

加息已导致房价应声而落。加拿大统计局前首席经济师克洛兹(Philip Cross)认为,作为加拿大楼市的风向标,多伦多和温哥华的房价可能要较高点暴跌40%到50%,也就是回落到2015年的水平,楼市才能企稳和恢复正常。

利率上升的另一个重要影响,就是导致房奴们的贷款成本不断上升。

在越来越多的加拿大人已难以负担食品杂货和其他生活必需品之际,加息又让很多人的房贷负担雪上加霜,加拿大央行也因此招致众多批评。

贷款资讯网站 Ratehub.ca预计,前5次加息后房奴们每个月的还款额增加幅度可能高达445加元(全年增加5340加元),增幅相当于21%。

然而,从一些中文社交媒体的帖子来看,增幅似乎远远不止这个数。

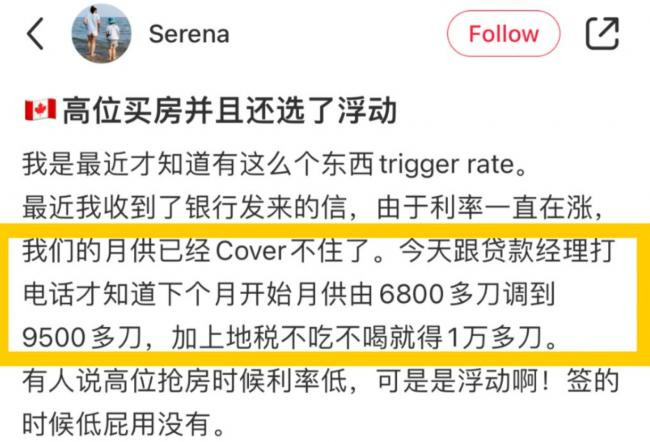

一位叫“Serena”的网友在小红书上发帖称,在高位买房并选择了浮动利率后,由于利率屡涨,导致启动了“触发利率”(trigger rate),贷款月供从 6800 元飙升至 9500 元,增幅高达39.7%,心理已经崩溃了。

然而这还不是最坏的,市场还预测,到明年年中,加拿大的基准利率可能达到4.25%,这将是2008年以来的最高水平。RBC的经济学家预计到今年年底,加拿大家庭的净资产将下降1.1万亿加元。加拿大人将损失从2020年以来获得的41%的财富,即1.6 万亿元。这意味着什么?房奴被压断了腰、法拍房如“雨后春笋”一般冒出来?想想都不寒而栗…

不过,罗杰斯今天的讲话更侧重于加拿大金融体系的稳定性,以及在利率上升时,楼市在整个金融体系中的角色。

她表示,加拿大的高房价和债务负担是金融体系中多年来一直存在的两个脆弱点。

随着利率的不断上升,金融稳定的风险也在上升。

但她强调,加拿大央行预计,金融体系能够承受这段时期的压力。

她说,这要感谢贷款压力测试等保障措施,确保加拿大人在利率上升的情况下还能够支付得起他们的住房开支。

罗杰斯表示,这并不是要淡化一些人所感受到的非常现实的困难。对很多人来说,更高的房贷金额将很难应付,在其他成本上升的时候更是如此。

罗杰斯说,央行目前已在其网站上推出了一个交互式平台,追踪金融脆弱性指标。